風水害に備える保険

風水害に備える保険を検討したメモ。

令和元年は風水害の多い年でした。

- 佐賀県を中心に広範囲の水没や油の流出が発生した8月九州北部豪雨(国交省九州地方整備局)

- 千葉を中心に大規模停電やゴルフ練習場の倒壊が起こった9月の15号台風(内閣府防災情報)

- 東日本で広範囲に堤防決壊が発生し、武蔵小杉ではタワマンの停電被害もあった10月の19号台風(内閣府防災情報)

家屋の被害も多く、ゴルフ練習場倒壊事件では弁護士が「自然災害なので火災保険で対応してほしい」と言い放ったことも話題になりました。最終的に練習場の社長(高齢の女性だそう)は、土地を売り払って補償に充てることにしたそうですがそれでも「火災保険で対応」と言われると不安になってしまいますよね。

目次

火災保険で風水害被害は補償される?

火災保険には自然災害に対する特約をつけることができます。

風水害のほか地震・盗難や上階の漏水による水濡れなど幅広く補償してくれます。そのため最近は保険会社の側が「すまいの保険」や「住宅保険」といった言い方をしています。

古い契約のまま更新し続けていると特約に入ってないことがあるようです。大規模災害が多くなってきた昨今、火災保険が適切かどうか見直しましょう。

知り合いのFPに「安い」と紹介してもらったセコム損保では損害補償を下記のように分類してます。

- 火災・落雷・破裂・爆発

- 風災・雹災・雪災

- 盗難

- 建物外部からの物件の落下・飛来・衝突等

- 給排水設備の事故等に寄る水濡れ

- 騒擾・労働争議に伴う暴力・破壊行為

- 水災

分類のまとめ方は会社によって違いますが損害保険の補償はだいたいこんなところです。

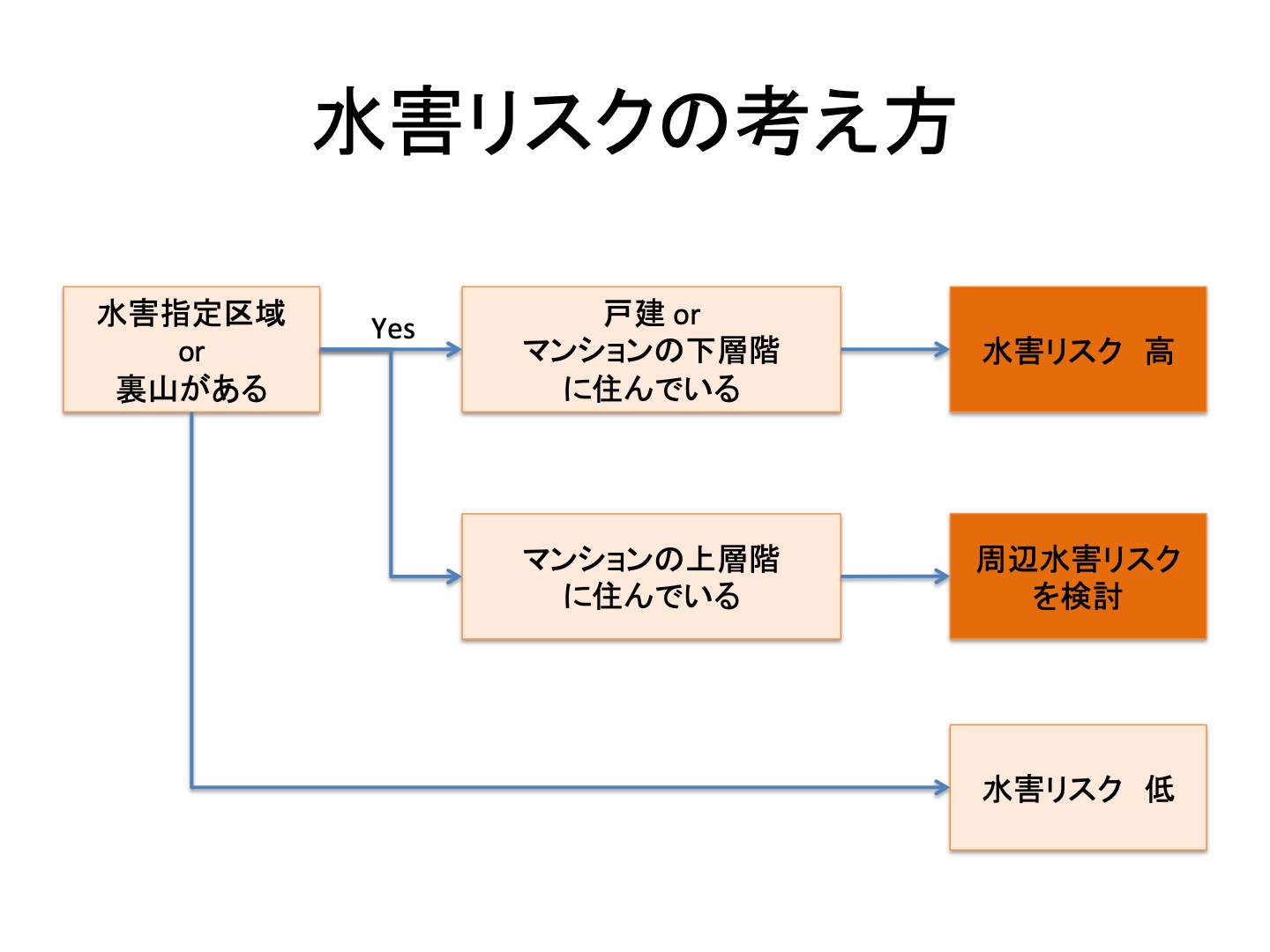

自然災害のリスクを把握する

まずは、自分の家にどんなリスクがあるか把握しましょう。各自治体がハザードマップを出しています。まずは、それを確認しましょう。

過去に水害が起こっていたり、干拓した農地を宅地に転用したり自分が住んでる土地がどんななのか来歴を知ることが第一です。そうでなければ不必要な保険に金を巻き上げられることになりますからね😥

- ハザードマップで水没の危険性あり or 裏山がある

→ 戸建 or マンションの(水が届きそうな)下層階に住んでいる。

→ 水没危険性あり世帯 - マンションの上層(水没しそうにない)階に住んでいる

→ 水没危険性なし世帯 周りが水没した時のみを考えればいいと思います。

図にまとめるとこんな感じ

風災

風で物が飛んできた、屋根が飛んだなどの災害に備えることができます。これはどこに立地していたも可能性はあります。

ですが、マンションの場合だと窓が割れる位らしく、多くても20万くらいまでしか保険金が出ないそうです。マンション住まいの方は無視して構わないでしょう。

どの保険がいいのか?

色々ありますが、主なところはこんなところ

- 大手損保

- 新興損保(ネット・外国会社など)

- 共済

損害保険会社の主力は自動車保険なので、火災保険を手掛けているところはそこそこ大手です。インターネット専業だと自動車保険しか扱っていないところもあります。

共済は主保険(死亡・自動車事故・火災)を安く保障するのが主目的で、風水害に対する保障はあまり高いものがありません。JA(農協)は割と民間保険に近いものを出してきますが、その他の全労済・都道府県共済は風水害の保険を目的とすると選択肢から外していいと思います。

大手だったら良いのか?

東京海上日動や損保ジャパンなど大手だったら大丈夫なのかというと、難しいです。

これら大手保険会社の保険は例えて言うと「シェフのおまかせコース」です。風水害については「保険契約の対象となる物件に損害が遭った場合に払われる」となっています。一戸建てならわかりやすいのですが、マンションだと水害に合いやすい一階の共用設備に何が起ころうと何もしてくれません。損保ジャパンに問い合わせしたら「管理組合に入ってる保険を確認してください」と言われました。

新興保険だったら安いのか?

セコム損保・セゾン自動車保険・日新火災なんかが該当します。店舗よりインターネットを中心に集客する保険です。「だったら安いんじゃない?」と思うのは早計です。価格比較サイトで検索すると大手保険より高い、っていう結果が出ます。なぜかというと、新興保険は「アラカルトメニューから料理を選ぶ」のと同じだからです。コース料理と同じメニューをアラカルトで選ぶと高くなるっていう感じなのです。「いらない保障を除くことで安くできるのがインターネット保険だと思ってください。

じゃあどう選んだら良いのか?

火災保険はオプションが豊富で内容に差異があります。それをインターネット上で一律比較するサイトは怪しいと思ってください。安く見える保険=コース料理=大手保険なのですが、つまり「紹介手数料が高い」保険です。インターネットで「私のオススメ」イコール「私の収入が高い」保険と思って間違いないです。それほどインターネットは荒れているのです。

だとしたら、即時比較するのではなく内容付きで見積もり書を送ってくる比較サイトのほうがまだマシです。「え、すぐわからないの?」って思うけど内容説明せず「これが一番安いですよ」と言われるより随分マシです。例えばソフトバンク損保のやってる下記サイトとか。

![]()

このサイトは自分も保険の見直しの時に使いましたが、見積もりをしたからといって勧誘の電話とかもなく、しれっと見積書を送ってくるだけだったので、しつこい勧誘されたくな人にはおすすめできます。

中には、見積もりを入力した翌日電話がかかってきて面談の予約をとって「詳しい相談員が複数の見積もりを持って訪問しますから」と言って実際には大手保険(≒紹介手数料が高い)のおすすめばかりをされた経験もあります。それに比べれば随分良心的です。

そうじゃなければ、専門家に相談して自分の希望する内容で契約するほうが結果的に安いかもしれません。インターネットで検索すれば保険の相談にのってくれるフィナンシャル・プランナーはいくつも見つかります。

まとめ

- 自分の家のリスクをまず調べる

- 必要な補償内容を知る

- 補償内容にあった保険を選ぶ。