がん保険なんて要らない

要旨

- がんになる可能性が高いのは高齢になってから

- 若いうちから終身払いのがん保険に加入すると、累計支払額で治療できる

- がん保険はがんを予防してくれない

- 早期発見早期治療ががんの基本

- がん保険を払う余裕があるならそれで検診を受けましょう

- がん保険に入って良い人は、「若いうちにがんになった人が家系にいる」ひと

- 色々不安がある人は「自家保険」がおすすめ

目次

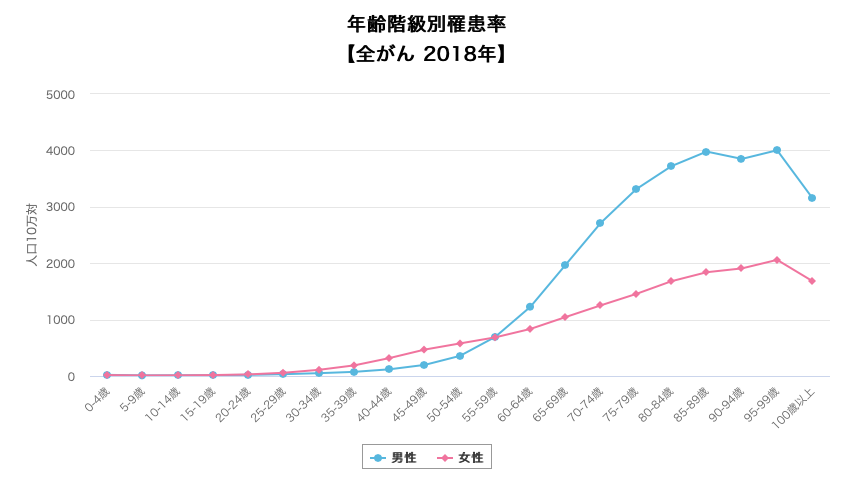

がんになるのはほとんど高齢になってから

国立がん研究所の調査によると4〜50代ごろからがんの罹患率が上がってきます。2〜30代でがんにかかる方はそう多くありません。

日本の場合、就職すると職場に生保レディが職場に来る慣行があるので「若いうちに入っておいた方が保険代が安いですよ!」って勧誘がかかります。実際がんにかかりやすくなる50代に加入されると保険会社側もこわいので保険代が割高になるのは確かです。ですが例えば大学卒で就職したとして22歳時点のアフラックのがん保険代はこんな感じです。

男性:2654円/月 女性:2684円/月

実際にはちょっとずつ上がっていきますがこの金額を投資に振り向けて積み立てると単純に50歳までに2654円×12ヶ月×28年=891744円、つまり元本だけで90万円近くなります。長期で積み立てれば浮き沈みは有りますが2-3%位の運用益は期待できます。米国株だと4%位の実績はあるので倍近くなっている可能性もあります。正直、この程度の備えがあれば日本の健康保険制度は優秀なので治療費は賄えます。次に治療費の自己負担分を見てみましょう。

参考

https://hoken.kakaku.com/gca/hikaku/s=1/221/

https://hoken.kakaku.com/gca/hikaku/s=1/222/

がんの治療費

保険のサイトを見るとがんの治療費が100万とかそう言うのがずらっと並んでます。まあ、煽りです。実際には入っている保険によって3割未満の自己負担額を払って退院してきます。高齢になる程がんの罹患率は上がりますが75歳を過ぎれば後期高齢者になる訳で自己負担額は1割になります。自分の父親は胃がんで入院しましたが後期高齢者なので十数万だけで済みました。

高額療養費

現役世代だと3割負担ですが安心してください。日本には高額療養費という制度があり月額の上限が決まっています。これは月の医療費の支払いが一定額超えると後から健康保険が払い戻してくれるという制度です。

| 区分 | 所得区分 | 自己負担限度額 |

| ア | 健保:標準報酬月額※1 83万円以上 | 252,600円+(総医療費※3-842,000円)×1% |

| 国保:賦課基準額※2 901万円超 | [多数回該当140,100円] | |

| イ | 健保:標準報酬月額 53万~79万円 | 167,400円+(総医療費-558,000円)×1% |

| 国保:賦課基準額 600万円~901万円超 | [多数回該当93,000円] | |

| ウ | 健保:標準報酬月額 28万~50万円 | 80,100円+(総医療費-267,000円)×1% |

| 国保:賦課基準額 210万円~600万円 | [多数回該当44,400円] | |

| エ | 健保:標準報酬月額 26万円以下 | 57,600円 |

| 国保:賦課基準額 210万円以下 | [多数回該当44,400円] | |

| オ | 住民税の非課税者等 | 35,400円 |

| [多数回該当24,600円] |

※1 標準報酬月額は、会社員等における健康保険と厚生年金保険の保険料を計算するための区分

※2 賦課基準額は、国民健康保険加入者の要件で、所得から住民税基礎控除額33万円を差し引いた金額

※3 総医療費とは、保険適用される診療費用の総額(10割)のこと

日本の平均年収は500万ちょっとなのですがそれぐらいの方だと月8万数千円が上限な訳です。更に療養が長引いで4ヶ月目に入ると更に上限が下がります。組合健康保険や共済だと更に給付がある場合があるので該当する方は加入している保険の仕組みを調べてみてください。

医療費控除

治療が長引いて医療費が高額になった場合10万を超えた分を確定申告して所得税が還付してもらえる医療費控除という制度があります。(所得金額が200万円以上の場合。200万未満の場合は所得金額×5%を超えた額。)これは医療を受けるのに直接かかった費用であれば参入して良く、食事代・交通費・自費診療費も含める事ができます。また所得と住民税は連動するので翌年の住民税を低くする効果もあります。

がん保険の必要性

がん保険を勧誘する典型的なアオリは以下の通りです

- 食事代は健康保険でまかなわれない!

…生活費ですからね(笑)入院してなくても食事代はかかりますよ?但し、確定申告の医療費控除には含めることが出来ます。 - 差額ベッド代が高額!

…大部屋が嫌で個室に入りたいという方向けです。ホテルをちょっと高い部屋で過ごしたい方は用意しておいた方がいいかも知れません。大部屋が空いてない、という場合は「病院都合」なので差額ベッド代はかかりません。もし請求しようとしてきたら悪徳病院なので闘いましょう(笑) - 自営業などで公的保険が手薄い人は自分で備えましょう!

…それこそがん単体保険じゃなくて医療保険のほうが良いんじゃないでしょうか。がんになったときはがん専門保険より手薄いかもしれませんが、公的保険の補填という意味では優れています。 - 先進医療を受けると高額な自己負担がかかる!

…間違ってはいないのですが保険診療でないので高額療養費は適用されませんが、医療費控除の申請に含めることが出来ます。その人の所得のランクにもよりますが2割位は返ってくる可能性があります。

そもそもがん罹患者の中で先進医療を受けることになる人は1%を切ってくるのです。がんの先進医療が高額のものが多いのでアオリとして使われがちなのですが、がん以外の先進医療はそれほど高額でなかったりします。これも医療保険に先進医療特約をつけたほうが安く済みそうです。

また、先進医療は厚生労働省が効果を認めた治療で保険診療にするに一歩手前、という位置づけなので実績が上がれば標準治療に入ってきます。若いときからそれほど気にするような治療法ではありません。

日本で初めてがん保険が販売されたのは1974年、アヒルのCMで有名なアフラックからです。その当時、がんは文字通り不治の病で「なったら死が待っている」おそろしい病でした。それから約半世紀経ち、がんは「早期発見すればそれだけでは死なない病」になりつつあります。

参考)がん保険の歴史https://www.aflac.co.jp/gan/yokuwakaru/article/page30.html

重要なのは「後に残す家族への生活費」から「本人の治療費」に移っているのです。「生きるための保険」だと最初に発売したアフラック自身がそう言っているのです。であるならば、がん保険に入る金があるならそのお金でがん検診受けたほうが良くないですか?私はそれを強く推奨します。

がん保険自身はがんを予防してくれません。家系に若くしてがんになった方がいるならまだしもがんにならない努力、早期発見早期治療に資源を使うべきです。

自分が入っている健康保険を見直して、高額療養費制度を考えても払えないかもってなったらがん保険より医療保険をオススメします。アフラックですら、そのほうが安いのですよ…。

自家保険のすすめ

自家保険とは「これは何か遭ったときのためのお金」ということで自分で積み立てておくお金のことです。500万位あれば大概のことに対応できます。年40万の積み立てNISAを使えば10年位で達成できます。その間不安があれば掛け捨て保険を併用しましょう。生保レディは特約いっぱいの終身付定期保険は月7万とか平気で持ってきますので、その額を積み立てておくだけで十二分に達成できます。20代であれば医療保険は月4000円程度で加入できます。「もしも」には安い掛け捨て保険で備えつつ、国の免税制度を使って積み立てて行けば充分にそれで「もしも」に備えれる状況が作れるのです。

正直、日本は色々公的保障が充実していますので、入って良いのは自動車保険と戸建の場合の火災保険くらいしかありません。他の保険は「ほぼ要りません。」…てなこというと、本当はファイナンシャル・プランナーとしては商売上がったりなのですけどね。事実なんです。それより、「長生きしてしまった」場合というのがもっと確率的に高いので自由に使える自家保険を強く強くお勧めします。

地震保険・火災保険については別記事で詳しく書いています。こちらもご覧ください。

【体験談】僕が地震保険を辞めた理由