【体験談】僕が地震保険を辞めた理由

【本ページはプロモーションが含まれています】

地震保険は、確定申告の際に保険料控除が効き、保険の支払いについても国が保障している、国家オススメの保険です。東日本大震災や熊本の震災により加入率も増加傾向に有ります。

でも、僕はこの保険を更新せず、やめてしまいました。一体なぜなのか?地震保険に入るべき人はどんな人なのか?僕の実体験をもとにお話したいと思います。

目次

予算を超過したマンションを購入

2012年の春、僕はちいさなマンションを買いました。間取りは広めのワンルーム(販売会社はstudioと呼んでたらしいですw)。そんなに高額な物件ではありませんが、僕としては予算を超過した買い物でした。

余談ですが、不動産の中古・賃貸物件をみていると不動産投資のブームが見て取れます。

| 年代 | 特徴 |

| 1970〜80年代 | RC構造のマンションが出始める。キッチンというより「台所」、風呂もタイル張りといった昭和な雰囲気の間取り。部屋単位で見ると広めなため、よくリノベーションされて売りに出される年代。 |

| 1990年代 | バブルの最中で狭くても入居する人が居た時代。一部屋あたりがとにかく狭い。ユニットバスが標準になり、風呂・トイレが一緒が主流という今や嫌われ者。間取りが狭いためリノベーションもかなり無理がある物件も目立つ(^^; |

| 2005年以降 | 不動産ミニバブル起こり、内装のグレードが上がる。「将来のキャッシュフロー価値を現在に割り戻して資産の価値を考えましょう」という話が持ち込まれた。空室を防ぐのがキャッシュフロー向上の為に必要、とされた。 |

色々物件を見比べていくうちにどうしても目が行くのが築浅になってしまい、予算を超過したのが本音です(^^;

当時まだリーマンショックで多額の含み損となった株が戻っておらず、できれば株は売りたくない。しょうが無いのでローンを再優遇金利が引き出せる8割まで借りました。

2012年と言えば、まだ当時は東日本大震災の記憶が生々しく、地震保険は入らなきゃ、と思っていました。また賃貸暮らしが長かったため「保険に入るのは当たり前」という感覚がありました。

賃貸では保険加入がほぼ入居の条件になってるんですよね。しかもどうもキックバックがあるっぽい割高な火災保険に加入させられます。

建物部分の価格がわからない!保険額をいくらにしたら?

地震保険には下記のような特徴があります。

- 地震保険は火災保険に付帯する保険。単独では加入できません。

- 地震保険の補償は火災保険の半額まで。(保険会社によっては、独自に増額する会社もあります。)

- 保険の総支払額に上限はあるが、国が保障している。東日本大震災でも上限には届いていません。

地震保険の金額を決めるためには、火災保険の保険金額を決めないと決まりません。火災保険は、建物部分だけが補償され、土地代にあたる物は補償されません。通常「消費税は建物にしかかからないから、消費税額から割り戻せばわかる」と解説されます。領収書を見直したのですが、「消費税額の記載が無い」のです。

なぜなら、中古だからですw個人が売り主となっている場合、消費税はかからず、不動産屋の仲介手数料にのみ消費税がかかります。土地の評価額を知る手段なんて当時なかったですから、しょうが無いので固定資産税評価額を使いました。

この固定資産税評価額は元々公示価格の6〜7割と言われているので、正直やや多めの金額です。しかし、当時、予算を超えたローンに、僕は当時ビビっていました(笑)

東日本大震災では、家が流され全損したにも拘らず、ローンだけが残る2重ローンも問題として報道されており、ローンがある程度返せる金額をかけておこうと思ったのです。計算した保険金額がローンの残債とほぼ同じだったこともあり、この金額で契約しました。

ちなみに、今では地価の公示価格を以下のサイトで調べることができるようです。

5年で契約更新、見直し。えっ「そんなに出ませんよ」ってどういうこと?!

入居から5年が経ち保険の更新時期が来ました。熊本の地震とか糸魚川市の大火災とか色々不安になっていた僕は、保険の見直しをすることにしました。つまり、最初は積み増す気満々だったのですw

最初の契約は会社の福利厚生を通じたもので、団体割引が効く給与天引きのものでした。「でもまぁ、他の会社のものも見てみよう」と思い、相見積もりを取ることにしました。

最近は条件を入力すると、保険を一括見積してくれます。例えば、以下のサイト

火災保険を比較する(インズウェブ)

![]()

比較サイト自体がSBI系の保険代理店らしく、取り扱ってる保険会社の商品を比較して提示してくれてます。

マンションか戸建てかを選び、専有面積、耐震等級などを入れて見積すると、…いまの加入額の3割ほどが加入上限だって出てきたのです。「え、なんでこんな低い価格でしか加入できないの?」混乱しました。

想像してみてください。3000万の保険に入ってる状態で、他社で「あなたの家の保険上限は900万です」と言われたら、どうでしょう?

最初はなんのことなのか、サッパリわかりませんでした。だって実際に加入できているんですから。

再調達価格方式の落とし穴!?

この上限が何なのかを理解するには、火災保険の仕組みについて説明する必要があります。昔は、火災保険は時価方式と言って、購入した金額から使用による消耗分および経年劣化分を減額して支払われていました。つまり「時価方式だと保険金だけでは買った建物を立て直せない」のです。

最近の火災保険ではこの欠点が見直され再調達価格方式というものが一般的です。これは新しい建物を建てるのに必要とされる金額が補償される、と言うものです。

わかりにくいので、事例で説明します。下記の図を見てください。

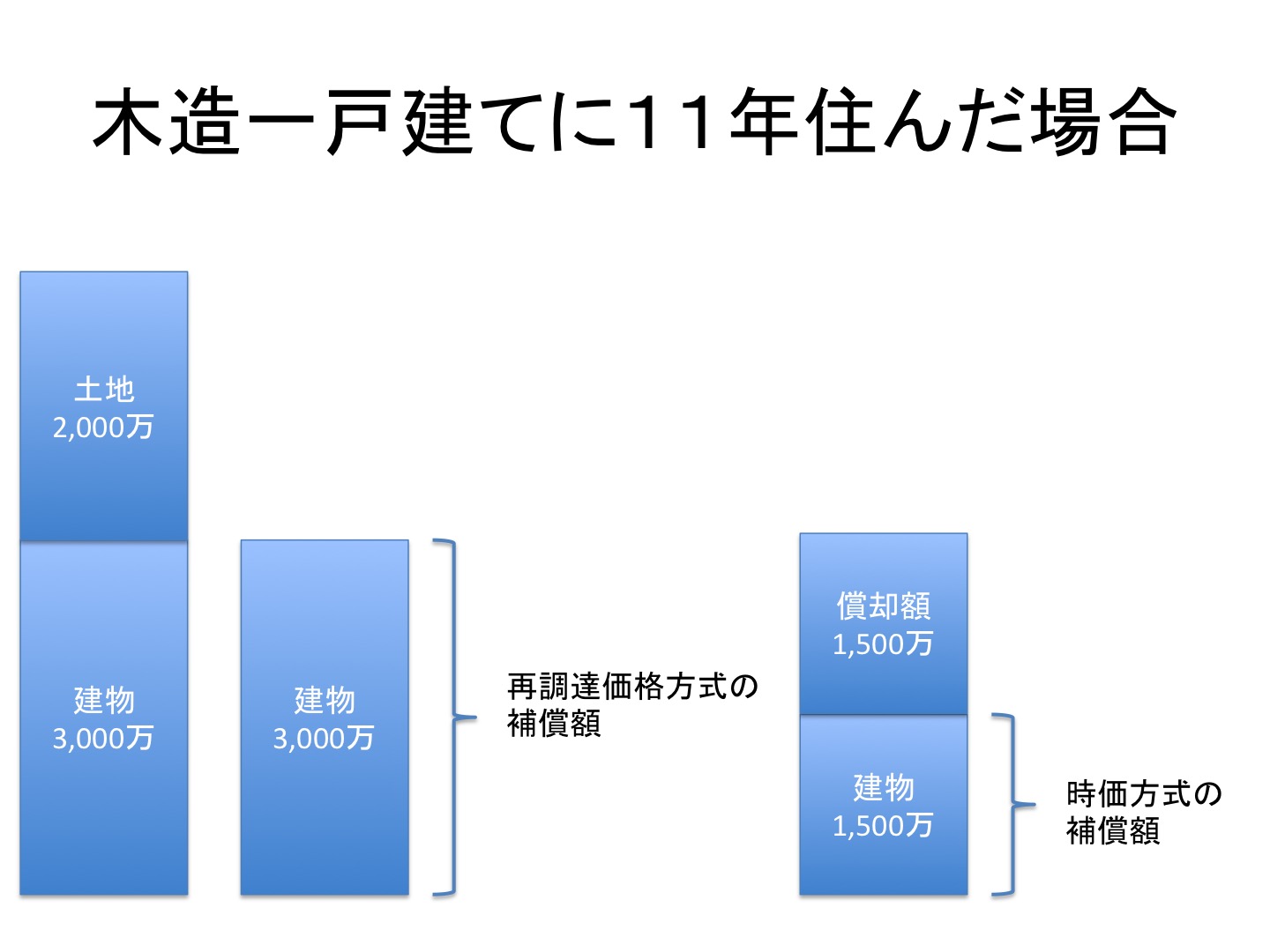

5,000万で木造一戸建ての家を買い、そのうち2,000万が土地代で3,000万が建物代だったとします。火事に遭っても土地はなくならないので、火災保険は建物代だけにかけることしかできません。

再調達価格方式の場合、建物代が3,000万ならその分だけ補償され、全焼と判定されれば立て直すだけの金額が支払われます。

時価方式の場合、たとえ3,000万で建てた家でも経年と共に劣化し残りの分しか補償されません。木造の建物の法定耐用年数は22年のため、11年経てば半額の価値しか無いとみなされると思われます。

「おおっ。再調達価格方式ってええやん」って思いますよね。僕もそう信じてました。ところが、これに一つ落とし穴があるのです。

それは、戸建てじゃなくて、RC構造のマンションだとたとえ火災になっても「建物は焼け落ちて無くなったりしない」っ てことです。焼けてもマンション自体は建っているので、フルリフォームすれば住めるって考えのようなのです。

その場合、再調達価格はリフォーム代ってことになっちゃうんです。

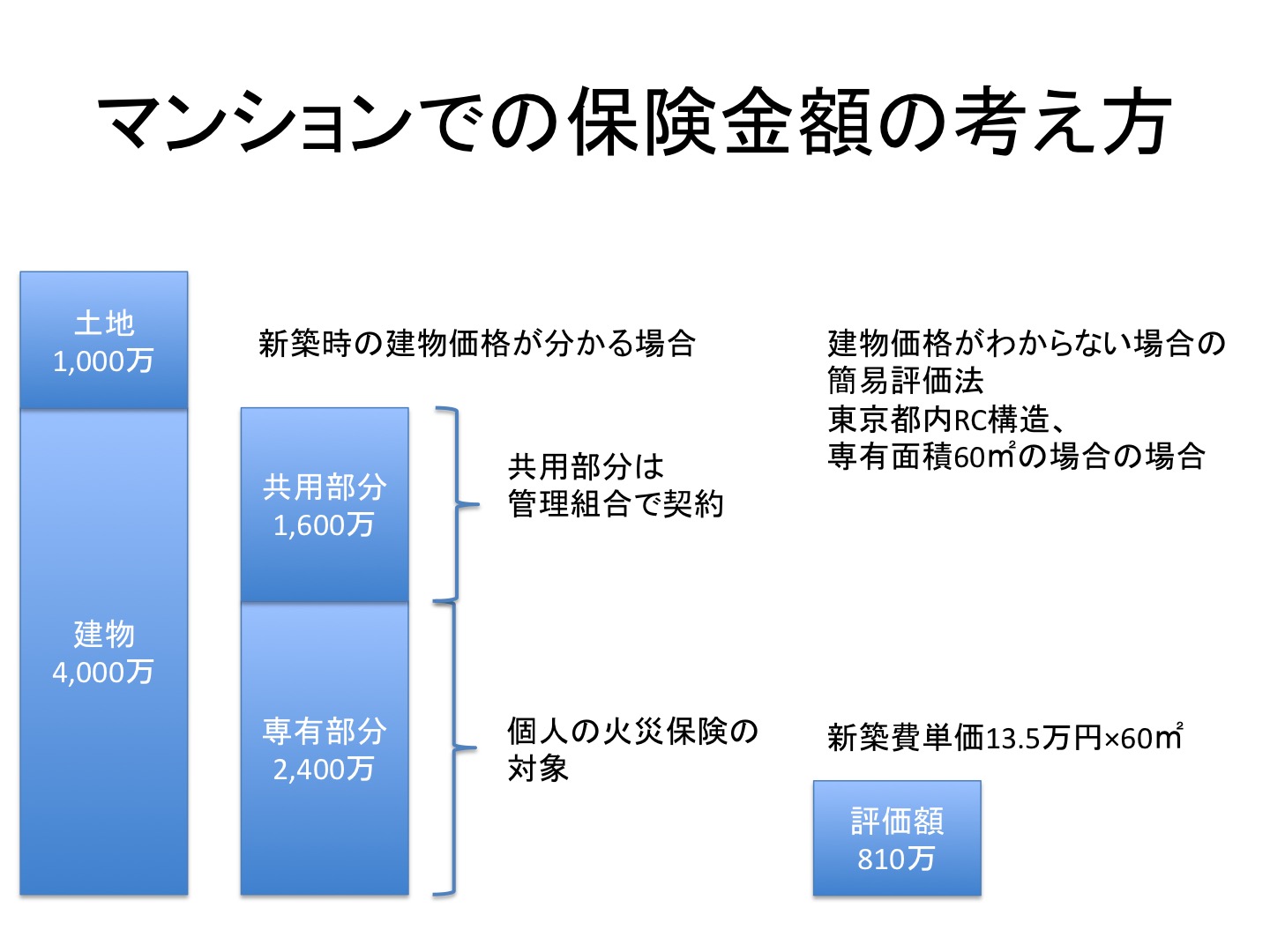

下記が保険金額の考え方です。マンションの購入価格が5000万として、土地が1,000万、建物が4,000万とします。この建物の中には共用部分の価格が含まれています。この割合の評価は会社によって違うのですが、一番詳しくWebに乗っていた下記の会社さんを参考にしました。セゾンの場合だと専有割合は40%だそうです。

この共用部分は管理組合で保険をかける部分です。そうすると、自分で保険をかけるのは専有部分の2400万という事になります。

もし、私のように建物価格がわからない場合はどうなるか?新しく建築する場合の単価表が保険会社によって決まっています。東京都内のRC構造だと13.5万/㎡だそうです。

都内で5000万のマンションだと場所にもよりますが60㎡前後かなと思いますので60㎡で試算します。すると、評価額810万円と出ました。低っ(・・;)

2400万の評価額だと思っていたのが810万しか評価が出なかった感じです。これはびっくりしました。僕はこの2400万円に相当する金額で保険金額を掛けていたんです。

火災保険では超過保険といって価額を超えた契約金額には保険が支払われません。結局、「地震保険が欲しかったせいで、火災保険を必要ないくらい掛けて居た」という事なんですね。

それでも、地震保険はローンを返せるだけの金額に達しないのです。

地震保険で二重ローンに備える方法はないのか?

二重ローンに備える方法は何にも無いんでしょうか。

無くもないです。方法としては、家財に対する保険を厚めにかけるという事ができます。

下記は、810万の建物に、1490万の家財を足して5年の火災+地震保険を一括払いするとして見積もった金額です。1490万は40歳2人暮らしだとこのぐらいでしょう、という想定額が提示されていたのでそれを採用しました。

これで保険金額は810+1490=2300万になります。

ただし、火災保険は再調達価額方式でも、地震保険部分はは時価方式で補償されるって事になってます。つまり年数が経つと払われる金額が低くなっていく、っって事です。

これで、5年で13万5千円。40年住むと約百万。満額もらえない保険にこれだけ払っていくことが馬鹿らしくなってしまいました。

もともと最初の契約時に「超過保険ですよ」って言えるはずなんですが…。それも信頼できないし。

RC構造のマンションに住んでますが、東日本大震災の時もほとんど被害はありませんでした。恐怖に駆られて、もらえるのかどうかよくわからない保険料を払うより、これを手元に貯めておいたほうが良いんじゃないか?

これが僕が地震保険を辞めた理由です。

まとめ

- マンション構造の場合、地震保険でローンのカバーをするのは困難

- 地震保険の保険金額設定を上げると、火災保険部分が無駄になる

- 地震保険は、同じ建物を再建するお金が払われない制度設計

- そもそもRC構造自体が地震に強いので、被害を受ける確率も低い

- 生涯払う金額が100万円単位

地震・がん・病気…色々不安はあります。でも、それぞれの保険を見積もると、生涯保険料が大体100万超える計算になったんですよ。「だったらその合計3-4百万を、手を付けずに貯金しておけば大概の事には耐えられるんじゃないか」と思ったんです。自家保険っていうらしいです。

基本はこれでやっていこうと思っています。(何も起こらないことに掛けている、という見方もできる)

「戸建て・木造で、家族も居るから何か有った時の再建費用は確保したい」って方は、この限りではありません。すごくわかりづらい商品なので、ちゃんと比較検討するとか、保険屋だけではなくアドバイザーに意見を求めるなどして、内容を決めましょう。

一括見積や比較してくれる保険屋さんも賢く利用しましょう。

“【体験談】僕が地震保険を辞めた理由” に対して1件のコメントがあります。